„Složena kamata je 8. svjetsko čudo. Tko ju razumije, zarađuje na njoj; tko ju ne razumije, plaća ju.“ – Albert Einstein

Svi smo mnogo puta čuli priče kako za investiranje ima vremena (što i nije netočno), ali oni koji ne odugovlače i krenu ranije, imaju veliku prednost u odnosu na one koji krenu kasnije, te su dosta bliže ostvarenju svog investicijskog cilja.

Za financijski uspjeh i stvaranje bogatstva najvažnije je početi što ranije, pa čak i sa malim iznosima, ali da budu kontinuirano ulagani, jer kako nas uči poslovica, da su kapi te koje u dugom roku oblikuju stijene, a ne bujice.

Idemo pogledati što je uopće jednostavna, a što složena kamatna stopa i kako se računaju i što znače za naš novčanik.

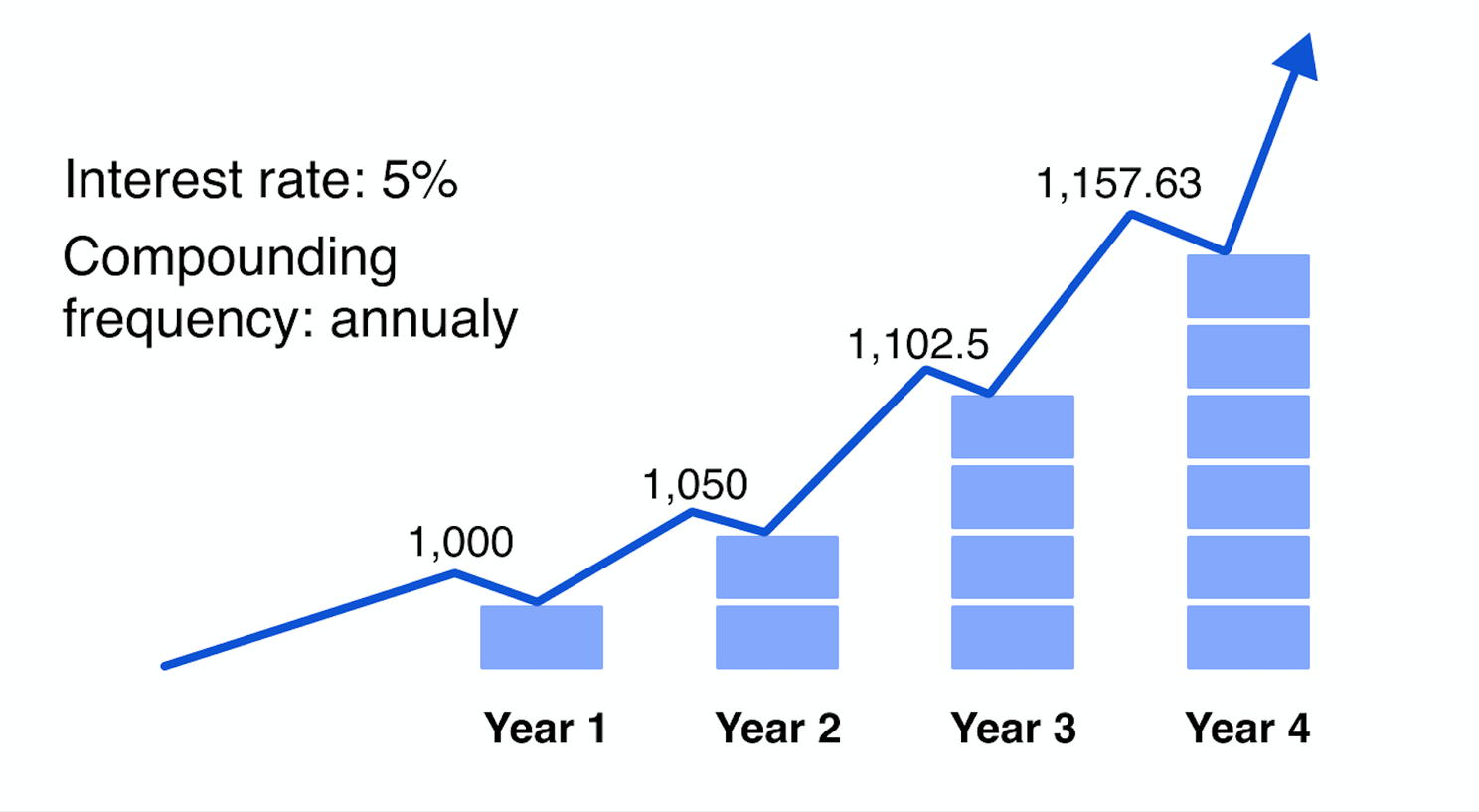

Recimo da ste uložili u državne obveznice na rok od 5 godina ili da ste u banci oročili depozit na 5 godina i da je u oba primjera kamatna stopa 5% i da je uloženi iznos 1.000,00 eura.

U slučaju kupnje državnih obveznica, svake godine ćete dobiti 50 eura kamate (5% kupon na obveznicu) i tako sve do dospijeća kada će vam ulog biti isplaćen. Ukupno ste zaradili 250 eura, što je godišnje po 50 eura u razdoblju od 5 godina. U ovom slučaju radi se o jednostavnoj kamatnoj stopi kada na svoj ulog svake godine dobivate prinos koji ne reinvestirate dalje. I ovo reinvestiranje je ključno za razumijevanje složene kamatne stope.

Idemo sada na primjer sa depozitom u banci gdje nakon prve godine zarađenih 50 eura postaje dio glavnice. Tako se na 1.050,00 eura nove glavnice uz 5% u drugoj godini iznos primljene kamate penje na 52,50 eura, pa nova glavnica u trećoj godini iznosi 1.102,50 eura itd.

Znači kod složene kamatne stope, primljeni prinos postaje dio glavnice pa tako u svakoj sljedećoj godini imamo sve više i više kako je to lijepo pokazano na Grafikonu 1.

Grafikon 1 – Primjer funkcioniranja složene kamatne stope

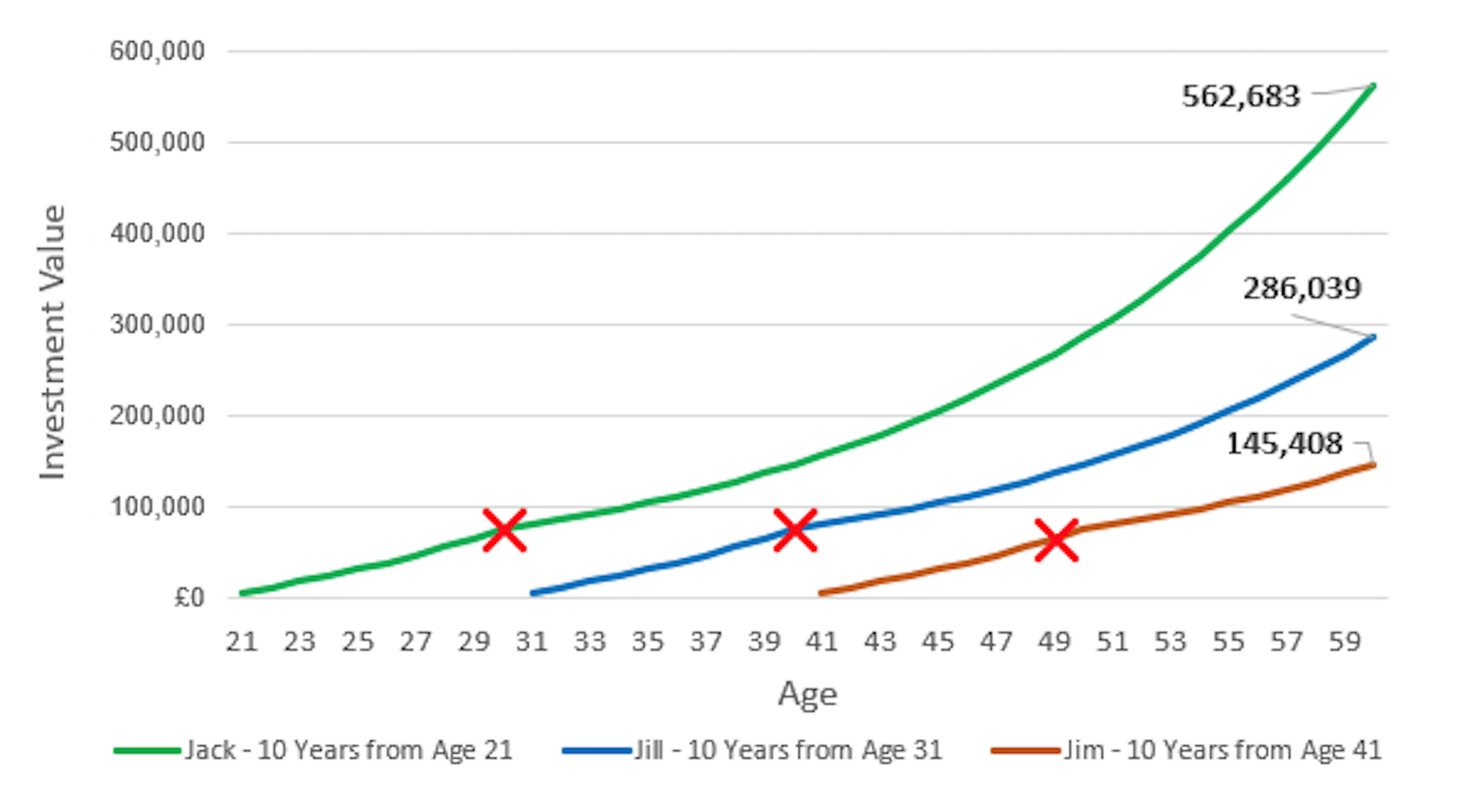

Sada dolazimo do zanimljivog primjera što znači krenuti ranije sa investiranjem i kakve posljedice imaju oni koji odugovlače sa investiranjem. Recimo da imamo tri investitora koji planiraju investirati kroz razdoblje od 10 godina, isti iznos od 5.000,00 eura godišnje i uz očekivani prinos od 7% godišnje i ne dirati investiciju dok ne napune 60 godina života. Ali su krenuli sa investiranjem u različitoj životnoj dobi, Jack kreće u 21. godini života, Jill u 31. godini života, a Jim u 41. godini života i svi investiraju idućih 10 godina uz iste uvjete navedene iznad.

Pogledajmo konačni rezultat.

Grafikon 2 – Efekt složene kamatne stope kod investiranja

Kao što se može vidjeti, najbolje je prošao Jack jer je njegovih 50.000,00 eura koje je investirao kroz 10 godina po 5.000,00 eura godišnje i uz prinos od 7%, naraslo na pristojnih 562.683,00 eura. Za razliku od njega, Jim iako je uvećao investiciju kroz 20 godina tri puta, ima najslabiji rezultat jer je krenuo 20 godina kasnije od Jacka i to je upravo najveća prednost složene kamatne stope. Za one koji ne odugovlače sa investiranjem i krenu ranije, kamatna stopa će marljivije raditi za njih. A Jimov primjer pokazuje da se uvijek isplati investirati i da nikada nije kasno bez obzira na našu dob, samo je pitanje koliko će u dužem razdoblju složena kamatna stopa povući za nas.

Bez obzira investirate li ili se tek spremate na to putovanje, nemojte zanemariti efekt složene kamatne stope kroz dugo razdoblje i da vam je vrijeme najveći saveznik. Jer na koncu, investiranje je maraton, a ne šprint.

Odricanje od odgovornosti (DISCLAIMER):

Sve navedene informacije služe samo u edukativnu i opće informativne svrhe i ne predstavljaju investicijski, pravni, računovodstveni ili porezni savjet ili ponudu/preporuku za kupnju ili prodaju ili držanje bilo kojeg vrijednosnog papira ili investicijsku strategiju. Autore članaka u kojima iznose svoja mišljenja i gledišta se odriče bilo kakve odgovornosti.

Za investicijski savjet, obratite se svom investicijskom savjetniku za specifične financijske savjete prilagođene vašim osobnim okolnostima i potrebama. Stvarni prinosi mogu se razlikovati od statističkih prinosa i ostvareni prinosi u prošlosti nisu nikakva garancija budućih prinosa. Svako ulaganje je rizično i moguć je gubitak cjelokupnog uloga, pa i više od toga ako koristite financijsku polugu (margin račun) od brokera.